作者:Peng yaping | W3.Hitchhiker

修订:Evelyn | W3.Hitchhiker

一、何为 GameFi?

Paradigm联合创始人,2017年发文说:虚拟世界将成为区块链的第一批杀手级应用之一,或许是它们最深层的用户。

早在2019年下半年,MixMarvel首席战略官Mary Ma当时在乌镇峰会的演讲中首次提出GameFi,即Game+DeFi。简单来说,GameFi指的是将金融产品以游戏方式呈现,将 DeFi 游戏化,游戏道具衍生品NFT化、引入PK对战模式、增加用户/玩家互动性,提高趣味性、并且是在游戏中边玩边赚。

P2E是目前GameFi项目的最大亮点,也就是边玩边赚。相比于传统游戏的“Deposit to Play”或“free to play”,这一差异是革命性的。玩家在游戏中可以养成孵化,升级打怪,不仅可以获得玩游戏的愉悦感,还可以将获得的代币、装备、道具和其它NFT在交易市场中出售,获得收益。

二、手游(Mobile Game)的发展史

1、石器时代:2013年前

手游在13年前处于非常早期。由于载体(智能手机性能),玩家群体/游戏习惯的限制,手游行业规模很小。相对应的研发商很少,单个产品资金投入小,渠道竞争也并不激烈。

在此期间,一些重要的研发商,渠道商,服务商已经初见雏形,积累了研发/服务能力,以及形成了早期深度玩家社群等。

对比链游,像2020年之前,由于链的性能,defi基础设施,玩家习惯/资金规模等原因等等,一直处于积累势能的阶段。其实早在那时,《Axie Infinity》已经开始进行开发和运营了,成功并非一朝爆发,而是厚积薄发。

2、帝国时代:2013-2014

随着智能手机性能提升,用户的普及,以及玩家群体逐渐扩大,市场规模也在逐步的相应扩大。

手游在2013年底出现了第一款月流水过千万的游戏:《问道》。为什么这个数字很重要?因为这可以说明手游的盈利能力与页游/端游相比,已经不只是数量级的差距。随后出现了一系列的爆款产品,如**《大掌门》《我叫MT》**等。

与此同时,一些小游戏公司也趁势崛起,迅速瓜分市场,月流水5000万以上的游戏不断涌现。

同时,渠道的竞争也愈加激烈,从早期的UC(深度服务玩家社群)到后面以工具切入的91/豌豆荚,再到百度/360等大厂商。

服务型公司:公会/打金/交易平台/广告平台也大多在13年开始兴起和发展。

对比链游,当前很像这个阶段的手游产业。一个爆款(axie)出现,引领了从研发商(cp)产品到渠道的激烈竞争。

当然,crypto也有自己的特点,渠道和交易平台争夺基本合二为一,而工会/打金由于链游前期注重earn这个特性,一跃成为指数beta。

3、工业革命:2014-至今

经历了2013-2014的野蛮生长,腾讯/网易/搜狐等大厂,各大手机厂商,以及一系列上市公司开始进入手游领域。

方式包括:自研大型游戏(基础投入过亿),自建渠道(微信手游分发,手机厂商内嵌商店),收购并购(上市公司收购手游研发公司)等。

因此,2014-2016是市场秩序确立的时代。曾经的中型渠道,91选择19亿美金卖身百度,豌豆荚选择独立融资1亿美金以上(后来失败,卖身阿里)。曾经的小型渠道和研发商纷纷破产出局离开市场。

大型研发商和渠道商扫荡市场,腾讯和网易两家占市场规模80%以上。

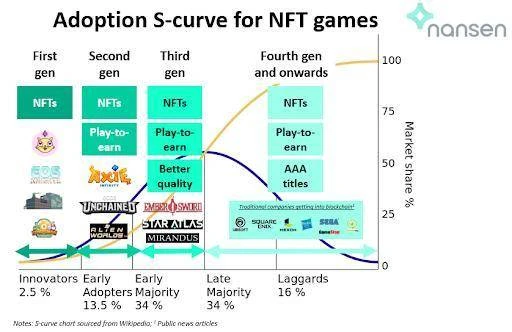

三、GameFi 的发展阶段

GameFi的发展可以大致分为四个阶段:

1、打开市场

以游戏属性不强的、革新、创新的NFTs小游戏和养成类小游戏为主打开Gaming市场。

2、抢占市场

具有一定游戏属性但可玩性较差、以Play-to-earn和NFTs为亮点,开发难度小、周期短、注重资产价值而不是玩法、各类良莠不齐的小游戏开始迅速蹿红。

3、展露头脚

在第二阶段的同时,加入了更多的独游团队和成员开始研发更为高质量的游戏,吸引了部分猎奇心态的玩家加入,开始扩大影响力。

4、升华稳固

进一步提高品质的同时加入更多的区块链元素,更优质的3A游戏开始涌现,NFTs和Playe-to-earn成为游戏的常见元素。

四、游戏产业链

游戏从产业链分工:

1、CP(Content Provider 研发商):各个项目方

2、渠道商:即游戏的「销售 / 分发平台」,是流量的提供者:

- 基于游戏社群的渠道商:类似UC早年的做法,先做好玩家社群服务,比如从数据/游戏信息分享等方向切入,后面形成服务玩家的深度渠道;渠道的竞争关键,来自流量/社群聚集/优质产品几个方面。

- 基于流量分发的渠道商:类似微信/手机厂商的做法,交易所有天然的优势,类似FB这样的大用户平台如果能顺利切入,也会有竞争优势。

3、发行商:他们帮助CP承担了一部分资金风险,也帮助渠道做了部分产品筛选工作,同时具备专业的运营/市场能力。

4、服务商(公会/打金商人/交易平台/支付工具/广告商等):

- 公会/打金商人:承担了提升大R(主要消费玩家)游戏体验,促进消费,以及调节游戏经济平衡的作用。传统游戏中,公会/打金商人往往是处于镜头之外的隐秘存在,但在链游中,ygg等公会成为了市场的热门标的。

- 交易平台:在游戏行业是类似5173这样的游戏道具交易平台,在链游就是类似OpenSea这样的NFT交易平台,可以看到OS增长迅速,coinbase,ftx,币安这些中心化交易所都会进来分一杯羹,其中币安非常有优势,bsc上链游发展最为迅速(研发商和产品更多)。

- 支付工具:crypto的性质决定了不需要这样的产品。

- 广告商:与发行商一样,会在产业相对成熟的阶段出现,甚至会出现很多不同的形式。目前社群的传播形式还很初级,后面会经历从品牌到渠道,甚至广告服务工具争夺的过程。

- 广告商和渠道商,都涉及一个话题:流量。目前crypto的流量分散在各个tel/discord/微信社群,以及推特自媒体,专业媒体,各服务软件(行情,投顾),最有价值的流量在交易所。

五、链游:经济模型

**P2E(play-to-earn)经济设计:**现实世界的经济极其复杂,游戏经济并不是传统意义上的“真实”经济。而经济在实践中几乎都是非线性系统的(输出与输入不成正比)。

1、P2E设计的两个原则:

1)理解通货膨胀和通货紧缩机制:比如,武器和盔甲损坏之类的东西是通货紧缩的,这是系统中金钱“消亡”的地方;权力膨胀就是通货膨胀,在魔兽世界中,当你从残局 Boss 掉落的橙色传奇突然变得比新扩展中的起始区绿色掉落更弱吗。

2)保持简单,从经济循环开始,不要增加太多的复杂性:可以并且应该在以后增加复杂性。添加新机制实际上是机制发现,它会导致更多的参与。

2、P2E 经济系统的监控与调整:

1)监控一切:从简单开始,监控一切,倾听社区意见,了解外部性。逐步修补新机制并了解您的修补程序是否可能会破坏稳定,并随时准备回滚。核心点以人民的钱为王。

2)外部性就是一切,“事后治理令牌”真正强大的一件事是,您始终可以事后空投您的社区。

3)发行第2、3 token,从而创建关注点分离,这实际上降低了系统复杂性(诚然以牺牲用户复杂性为代价),它可以使整个生态系统更具吸引力和更富有。在 Axie 中,有 AXS、RON 和 SLP。

3、P2E 经济系统的财政和货币政策

财政和货币政策在游戏经济循环之外,但提供外部刺激以确保健康的游戏经济。

参考 P2E 的经济模型设计原则,对比2018年在国内比较火的游戏《NeoWorld》。《NeoWorld 》游戏中有许多代币,从治理代币 Nash 开始,陆续发行了 ROA 、NEST等代币。

在游戏中,Nash、ROA等都在承担通胀的作用,大部分都是为了消耗Nash高通胀带来的泡沫而制造一个更大的泡沫。

在《NeoWorld》里面,没有承担通缩的代币;在后续发币上,不仅仅为了创建关注点分离,还在承担消耗 Nash 高通胀带来的泡沫,从而制造一个更大的泡沫。

《NeoWorld 》所处的时代,NFT 和 DeFi 没有爆发。

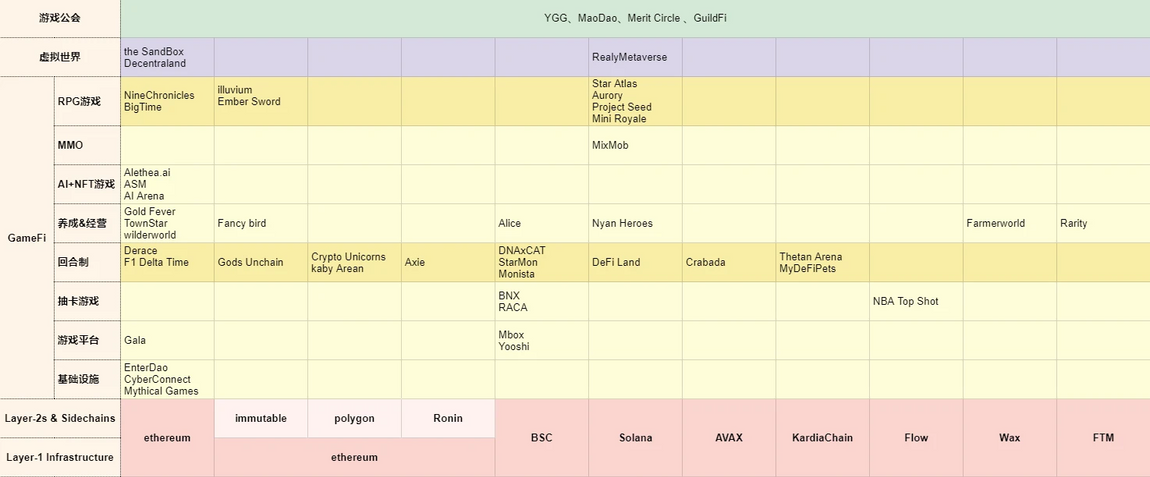

六、GameFi 公链

1、推特 0xWizard 对链游公链的分析

游戏公链突围需要的条件:

1)发布的第1款作品:强制作能力(Ronin) 或者强 BD 能力

2)后续发布作品:帮助传统游戏链改的能力

3)TPS 高 + 手续费低只是一个必要条件

目前符合条件的公链:

1)Flow:代表作《NBA Top Shot》

2)Ronin:代表作《Axie Infinity》,已是天王级项目

3)KardiaChain:代表作《Thetan Arena》 & 《MyDeFiPets》,越南团队,流水线地寻找传统手游团队制作链改游戏,做了和 BSC 的跨链桥,每一款游戏都同时在 Kardia 和 BSC 同时发布

4)Immutable:代表作《Gods Unchained》,如果没有官方的支持,依靠本身提供的文档,极度模糊,开发者完全没有办法独立部署到它的网络上,所以目前的游戏,本质上也是一种官方支持的 curation。

2、个人对链游公链的补充

- BSC 是目前链游市场上非常活跃的链,大量参差不齐快速迭代上线;

- Solana 目前虽无爆款游戏,但资本在大力推动其链游的发展;

- Wax 链的爆款游戏《 Farmerworld》。

- BSC:集贸市场,低门槛

- Immutable:高端商场,高门槛

- KardiaChain:新兴市场拓展,迎合市场,走量

- Solana:高端市场拓展,资本推动,做精品

- Ronin:现特许经营,未来开放

从我个人参与上来说:

- BSC:机会和坑一样多,需要练就一番冲的技能

- Immutable:机会多,能拿到早期筹码比较关键,Discord 有机会拿到

- KardiaChain:量大,市场环境不熟悉,难选择

- Solana:争取拿早期筹码,还未找到合适路径

- Ronin:紧跟,等待他的下一步动作

3、游戏和公链

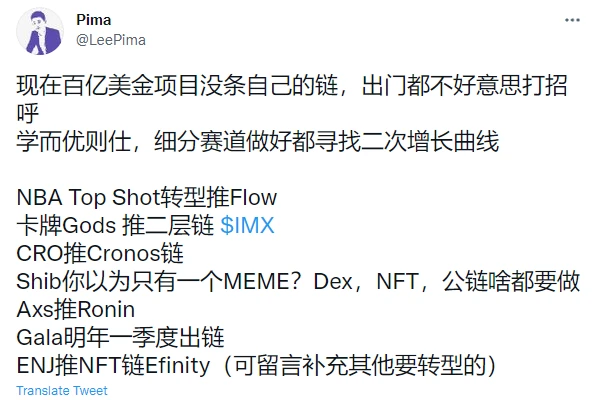

或许会有的新的发展路径:游戏—>公链—>生态

七、爆款游戏情况

打金趋势揭示的结构变化

Axie引领了链游新趋势,作为加密原生链游取得了巨大成功。而后续的大部分新的打金链游,目前来看仍然停留在仿盘或者微创新的地步,在无重大创新情况下,就其本质来说,都能当成盘子游戏,资金逐利而来,利去人散。

回顾行业历史,基本上国内每年都会有盘子爆发季,冲出一两个盘子龙头,比如前几年的贝尔,vds,其中不少机制和现在的打金链游都接近。今年的盘子爆发季就是这波打金链游热,虽然说大部分打金链游脱离不了盘子桎梏,但是有个巨大的不同是,这波灰产业和传销大军在打金链游里成功会师融合了。

灰产和传销这两个群体,能给市场带来巨大的增量,他们通过各自的渠道,把广大的国内增量资金引入到了打金链游赛道。深圳不少传销团队已成立打金工作室,并且积极招商合作。

我们想象下,打金链游里要是出个plustoken体量的盘子,不需要什么创新,可能都有千倍的空间。所以从赚钱的角度,必须重视。

八、各大机构对 GameFi 的投资情况

1、delphi

1)ALTERED STATE MACHINE(ASM):AI+NFT

2)NFT OASIS: 一个面向艺术家、音乐家和贡献者开放的平台,该平台可供艺术家们展示他们的艺术,举办画廊展览,并与世界各地的其他创意者互动

3)GEN.ART:NFT

4)Crypto Unicorns:基于 Axie 模式的优化

5)ALL.ART:将创作者从模拟世界的约束和局限中解放出来,让他们可以不受限制地访问今天和明天的元宇宙。

6)ENTERDAO:基于mana的土地销售市场

2、a16z

1)Mythical Games:专注于通过一套可用于创建支持区块链的 AAA 游戏的工具,将玩家拥有的经济体带入主流

2)Mini Royale:区块链版本的《堡垒之夜》+ 《绝地求生》

3)worldeternalonline:Core Loop是一个在 MMO 类型和 web3 的交叉点进行创新的新游戏工作室

4)crytoys:一个 NFT 原生数字玩具平台,可制作完全互动的收藏品、玩游戏和更高级别的体验。

5)Irreverent labs:前微软高管创立的NFT游戏

3、paradigm

AI Arena:一款以太坊原生游戏,世界各地的玩家都可以在该游戏中购买、训练和战斗 PvP 风格的格斗游戏中由真正人工智能驱动的角色。

4、Multicoin

1)RealyMetaverse:元宇宙

2)CyberConnect:为Web3社交媒体、游戏和元宇宙应用开发工具。

3)Alethea.ai:构建一个去中心化协议,以创建一个由交互式和智能 NFT 居住的智能元界。

5、Three Arrows Capital

Nyan Heroes:旨在颠覆当前的P2E生态,致力于构建一个体系结构以赋能未来项目,支持项目成长,进而推动链游领域的可持续发展与成功。

九、关注的GameFi

关注逻辑:

1)项目背景和质地

2)是否有机会拿到早期筹码

3)近3~6个月内是否会上线

1、Delphi投资类

对Delphi最近的投资标的的补充:

- EnterDao

- Altered State Machine,及同款AI Arena(paradigm投资)、Alethea.ai(Multicoin投资)

- Crypto Unicorns

2、资深人士关注类

MixMob:nansen创始人非常看好的游戏

Fancy Bird:illuvuim 创始人挖掘,一般DeFi创始人投资的项目

3、平台类

Gala:定位币圈steam

Yooshi:BSC 游戏孵化平台

4、爆火项目同款类

DNAxCAT:axie仿盘

StarMon:axie仿盘

Crabada:axie仿盘

十、链游未来

链游接下来的5年怎么走?

大家应该感谢很多国家对这个市场的限制,否则一定会重演手游的老路,大资本/大公司气势如虹的将所有小玩家打扫/清理出局。回看手游,只给了小玩家2年的发展时间。

由于crypto的特性,虽然现在资本投入越来越大,但是参与人数,大资本/大公司介入难度还是很大。

研发商:圈外有经验的研发商+圈内原生(axie等)研发商会持续激烈竞争,不断提升游戏品质。一些能快速找到新流量获取方式,新资金模式的产品将出现。

渠道商/交易平台:crypto的特性决定了这两者似乎合二为一,也许会有有特点的围绕深度服务玩家社群的平台出现,但是交易属性强的渠道和pintail,依然会是竞争主流,回看手游发展路径,我更看好币安/ftx ,有自己的链和入口,很可能会后来居上,超越opensea。

打金公会:兼具发行商的特征,向专业化进化:服务研发商的同时,会协助完善游戏运营,体验;完善和促进游戏的经济模型/体系。

广告平台:协助研发商对产品进行有效的流量获取/分发,在产品中形成新的交叉推广模式。